Yazıya başlamazdan əvvəl bildirim ki, bu yazı əksər hissələrdə deskriptiv xarakter daşıyır və bu səbəbdən bir qədər uzundur. Yazının əsas məqsədi korporativ idarəetmə barədə ilkin təsəvvür yaratmaqdır.

Hüquqi şəxsin fəaliyyəti ilə bağlı ən mühüm məqamlardan biri onun düzgün idarə olunmasıdır. Hüquqi şəxs idarəetmə orqanları vasitəsilə idarə olunur. Hər bir korporativ idarəetmə orqanı özünün müxtəlif səlahiyyətləri və strukturu ilə mövcuddur. Hansı idarəetmə qurumunun daha “səlahiyyətli” olmasını başa düşmək hüquqi şəxsin idarə olunmasının effektiv qurulmasında mühüm rol oynayır.

Korporativ idarəetmə orqanları

Təşkilati hüquqi formasından, eləcə də fəaliyyət növündən asılı olaraq hüquqi şəxslərin korporativ idarəetmə orqanları fərqli ola bilər. Belə ki, məhdud məsuliyyətli cəmiyyətlərdə və ya səhmdar cəmiyyətlərində təcrübədə daha çox rast gəldiyimiz idarəetmə orqanları mövcuddur. Bununla belə, təsərrüfat ortaqlıqlarında,[1] publik hüquqi şəxslərdə, eləcə də qeyri-kommersiya hüquqi şəxslərdə idarəetmə orqanları bir qədər fərqlənə bilər.

Bu mövzuda silsilə yazılar, eləcə də hazırkı yazı təcrübədə geniş yayıldığını nəzərə alaraq məhdud məsuliyyətli cəmiyyətlərdə (“MMC”) və səhmdar cəmiyyətlərdə (“SC”) mövcud olan idarəetmə orqanlarını əhatə edir. Bununla belə, fəaliyyət sahəsinə görə xüsusi tənzimlənən hüquqi şəxslər – banklar, bank olmayan təşkilatlar, sığorta təşkilatları və s. bu yazının müzakirə mövzusu deyil.

Ümumilikdə, MMC-də və SC-də aşağıdakı idarəetmə orqanları mövcuddur:[2]

- İştirakçıların/səhmdarların ümumi yığıncağı;

- Müşahidə və ya Direktorlar Şurası;

- İcra orqanı;

- Audit Komitəsi;

- Təftiş Komissiyası və ya müfəttiş.

Burada bir haşiyə çıxaraq bildirmək istəyirəm ki, bu yazı yalnız iştirakçıların/səhmdarların ümumi yığıncağı (“Ümumi Yığıncaq”) barəsindədir. Korporativ idarəetmə üzrə silsilə yazılar çərçivəsində növbəti üç yazı müvafiq olaraq, 1) müşahidə və ya direktorlar şurası, 2) icra orqanı və 3) audit komitəsi və təftiş komissiyası barədə olacaqdır.

Ümumi Yığıncaq kimdir və ya nədir?

Ümumi Yığıncaq həm MMC-nin, həm də SC-nin ən ali idarəetmə orqanıdır. MMC-də Ümumi Yığıncaq onun iştirakçılarından (yəni təsisçilərindən), SC-də isə səhmdarlardan ibarət olur.

Daha aydın dildə izah etsək, Ümumi Yığıncaq ən yuxarı idarəetmə orqanıdır və onun qəbul etdiyi qərarlar, qaydalar hüquqi şəxs üçün məcburi xarakter daşıyır və aşağı idarəetmə orqanları tərəfindən müvafiq qaydada icra olunmalıdır. Hüquqi şəxs tək təsisçidən ibarət olduğu təqdirdə Ümumi Yığıncağın səlahiyyətləri həmin təsisçi tərəfindən həyata keçirilir.

Nə üçün Ümumi Yığıncaq ən ali idarəetmə orqanıdır?

Loru dildə desək, “Şirkətin sahibi kimdirsə, son söz də onundur.” MMC-də iştirakçılar, SC-də isə səhmdarlar nizamnamə kapitalını formalaşdıran və riskləri bölüşən şəxslərdir. Ümumi Yığıncaq məhz bu şəxslərin toplandığı orqandır. Nəzərə alaraq ki, iştirakçılar/səhmdarlar hüquqi şəxsi Ümumi Yığıncaq vasitəsilə idarə edir və onun fəaliyyətinə nəzarət edir, bu da təbii olaraq Ümumi Yığıncağı ən ümdə söz sahibi, yəni ən ali idarəetmə orqanı edir.

Ümumi Yığıncaq hüquqi şəxsi necə idarə edir?

Ümumi Yığıncaq hüquqi şəxsi iclaslar vasitəsilə idarə edir. Belə iclaslar növbəti və növbədənkənar ola bilər.[3]

Növbəti Ümumi Yığıncaq. Növbəti Ümumi Yığıncaq bir qayda olaraq hüquqi şəxsin nizamnaməsində müəyyən edilmiş müddətdə, dövri olaraq, lakin ən azı ildə bir dəfə[4] çağırılmalıdır.

Növbədənkənar Ümumi Yığıncaq. Adından da göründüyü kimi növbəti Ümumi Yığıncaqdan kənar istənilən müddətdə çağırılan Ümumi Yığıncaq növbədənkənar hesab olunur. MMC-də növbədənkənar Ümumi Yığıncaq icra orqanının öz təşəbbüsü ilə, habelə müşahidə (direktorlar) şurasının, təftiş komissiyasının (müfəttişin) və ya bütün səslərin azı onda birinə malik olan iştirakçıların tələbi ilə, habelə qanunla müəyyən edilən digər şəxslər tərəfindən çağırılır.[5] SC-də isə növbədənkənar Ümumi Yığıncaq müşahidə (direktorlar) şurasının öz təşəbbüsü ilə və ya təftiş komissiyasının (müfəttişin), yaxud səsli səhmlərin on faizinə malik olan səhmdarların yazılı tələbi ilə cəmiyyətin icra orqanı tərəfindən çağırılır. SC-nin müşahidə (direktorlar) şurası olmadıqda səhmdarların növbədənkənar ümumi yığıncağı icra orqanının təşəbbüsü ilə çağırılır.[6]

Bir qayda olaraq əgər qanunvericiliklə xüsusi bir hal nəzərdə tutulmayıbsa, növbəti və növbədənkənar Ümumi Yığıncağın çağırılma müddəti, qaydası və proseduru ilə bağlı müddəalar hüquqi şəxsin nizamnaməsində, eləcə də iştirakçılar (səhmdarlar) müqaviləsində[7] öz əksini tapa bilər. Bununla belə, Azərbaycan Respublikasının Mülki Məcəlləsinin (“Mülki Məcəllə”) 107-1-ci maddəsi ilə SC-də Ümumi Yığıncağın növbəti və növbədənkənar iclaslarının çağırılmasına dair bildiriş və prosessual tələblər müəyyən olunmuşdur.

Ümumi Yığıncaqda iştirak qaydası və iclaslar

Hər bir iştirakçı/səhmdar Ümumi Yığıncağın iclaslarında şəxsən və ya nümayəndəsi vasitəsilə iştirak edə bilər. Təbii ki, belə nümayəndə iştirakçı/səhmdar adından Ümumi Yığıncağın iclasında iştirak etmək, habelə iştirakçıya/səhmdara aid hüquqlara malik ola bilmək üçün müvafiq qaydada səlahiyyətləndirilməlidir.[8] Heç bir halda iştirakçının/səhmdarın bu hüququ məhdudlaşdırıla bilməz.

Ümumi Yığıncağın iclasları necə keçirilir?

Fiziki qaydada, video-konfrans vasitəsilə, hibrid (həm fiziki qaydada, həm də video-konfrans vasitəsilə), digər onlayn qaydada? Qısa olaraq desək, qeyd olunanların hər biri ilə. Müasir dövrün tələbi, eləcə də texnologiyanın inkişafı Ümumi Yığıncağın iclaslarının ənənəvi qaydadan daha irəli səviyyədə keçirilməsini zəruri edir. Bu baxımdan, rahatlıqla demək mümkündür ki, iştirakçının/səhmdarın Ümumi Yığıncağın iclaslarında iştirak hüququnu təmin edən istənilən növ üsuldan istifadə etməklə Ümumi Yığıncağın iclasları keçirilə bilər.

Yuxarıda qeyd etdiyim kimi Ümumi Yığıncağın iclaslarının keçirilməsi ilə bağlı tələblər, qaydalar və prosedurlar hüquqi şəxsin nizamnaməsində, eləcə də iştirakçılar (səhmdarlar) müqaviləsində ətraflı qaydada təsvir oluna bilər.

Yetərsay

Yetərsay Ümumi Yığıncağın səlahiyyətli olması üçün əsas tələbdir. Kobud olaraq izah etsək, neçə iştirakçı/səhmdar iclasda iştirak etdikdə Ümumi Yığıncaq işinə başlaya bilər? Məhz yetərsay bu sualı cavablandırır.

MMC-də və SC-də Ümumi Yığıncaq iclaslarında yetərsay bir qədər fərqlənir. Belə ki:

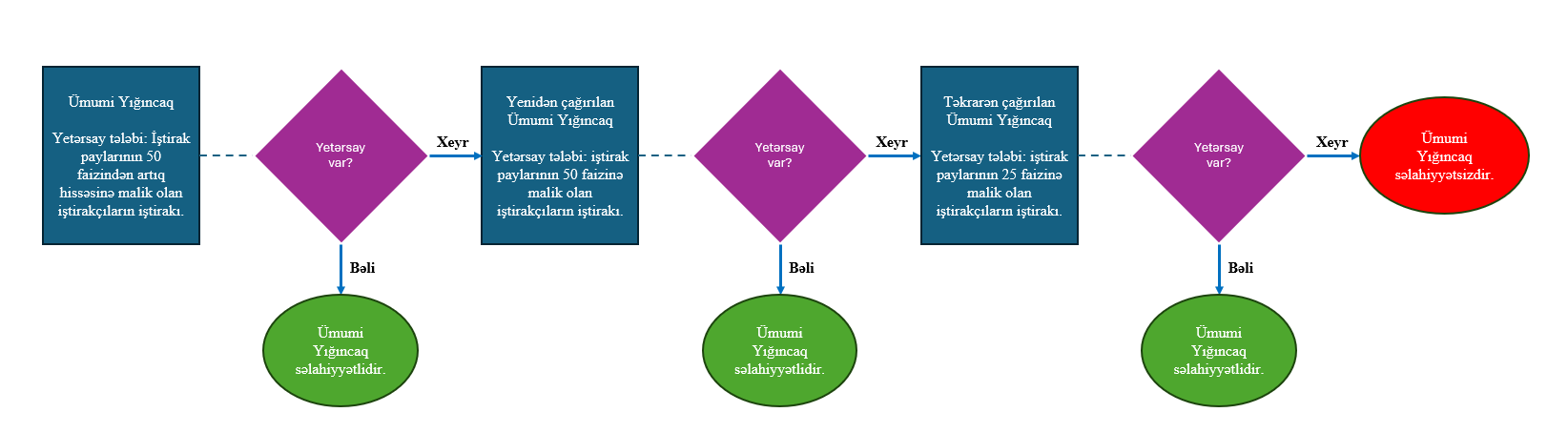

- MMC. MMC-nin iştirakçılarının Ümumi Yığıncağında iştirak paylarının əlli faizindən artıq hissəsinə malik olan iştirakçıları iştirak etdikdə ümumi yığıncaq səlahiyyətlidir.[9] Bu yetərsay təmin olunmadıqda, Ümumi Yığıncaq MMC-nin icra orqanı tərəfindən nizamnamədə müəyyən edilmiş qaydada, ümumi yığıncağın gündəliyi dəyişdirilmədən yenidən çağırılmalıdır. Yenidən çağırılan Ümumi Yığıncaq iştirak paylarının əlli faizinə malik olan iştirakçıları iştirak etdikdə səlahiyyətli hesab olunur.[10] Yenidən çağırılan yığıncaqda da yetərsay olmadıqda, ümumi yığıncaq MMC-nin icra orqanı tərəfindən nizamnamədə müəyyən edilmiş qaydada, ümumi yığıncağın gündəliyi dəyişdirilmədən təkrarən çağırılmalıdır. Təkrarən çağırılan ümumi yığıncaq iştirak paylarının 25 faizinə malik olan iştirakçıları iştirak etdikdə səlahiyyətlidir.

Daha asan anlaşılması üçün vizual təsvirə nəzər yetirə bilərsiniz:

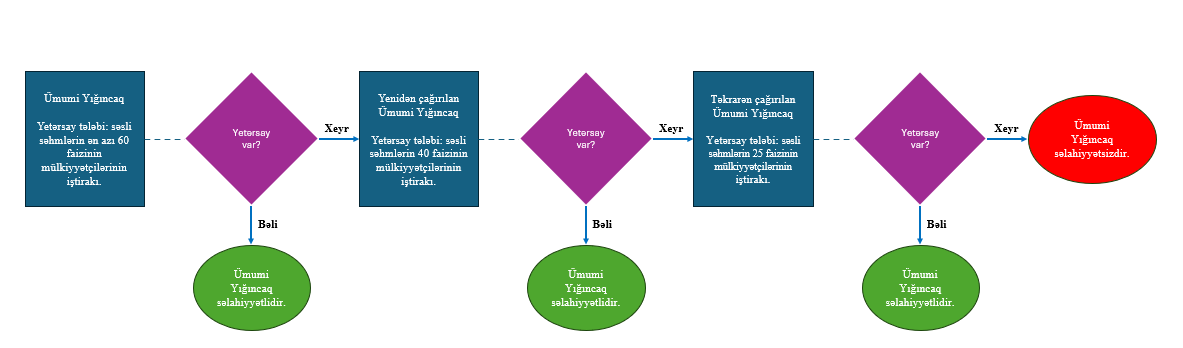

- SC. SC-nin səhmdarlarının Ümumi Yığıncağında yetərsay səhmin növündən, SC-nin fəaliyyət sahəsindən və digər amillərdən asılıdır. Bir qayda olaraq SC-də Ümumi Yığıncaqda səsli səhmlərin ən azı altmış faizinin mülkiyyətçiləri iştirak etdikdə Ümumi Yığıncaq səlahiyyətli hesab olunur.[11] Belə yetərsay təmin olunmadıqda, Ümumi Yığıncaq gündəliyi dəyişdirilmədən yenidən çağırılır və yenidən çağırılan Ümumi Yığıncaq səsli səhmlərin 40 faizinin mülkiyyətçiləri iştirak etdikdə səlahiyyətlidir.[12] Yenidən çağırılan yığıncaqda da yetərsay olmadıqda, Ümumi Yığıncaq gündəliyi dəyişdirilmədən təkrarən çağırılır və təkrarən çağırılan ümumi yığıncaq səsli səhmlərin 25 faizinin mülkiyyətçiləri iştirak etdikdə səlahiyyətli hesab olunur.[13]

Daha asan anlaşılması üçün vizual təsvirə nəzər yetirə bilərsiniz:

Ümumi Yığıncağın səlahiyyətləri

Ümumi Yığıncaq ən ali idarəetmə orqanı olduğu üçün hüquqi şəxsin fəaliyyəti ilə bağlı istənilən məsələ barəsində qərar vermək səlahiyyətinə malikdir. Təbii ki, daha effektiv və operativ idarəetməni təmin etmək üçün hüquqi şəxsin idarə olunması onun idarəetmə orqanları arasında bölüşdürülür. Səlahiyyətlərin hansı həddə bölüşdürülməsi iştirakçıların/səhmdarların – yəni Ümumi Yığıncağın qərarından asılıdır.

Təcrübə göstərir ki, müşahidə (direktorlar) şurasının mövcud olduğu hüquqi şəxslərdə Ümumi Yığıncaq strateji və müstəsna səlahiyyətlər xaricində əsas idarəetməni müşahidə (direktorlar) şurasına ötürür. Təbii ki, bu, heç də həmişə belə olmalıdır mənasına gəlmir. Ümumi Yığıncağın səlahiyyətləri detallı qaydada hüquqi şəxsin nizamanməsində və/və ya iştirakçılar (səhmdarlar) müqaviləsində təsvir oluna bilər.

Bununla belə, nəzərə almaq lazımdır ki, Mülki Məcəllə həm MMC-də, həm də SC-də Ümumi Yığıncağın müstəsna səlahiyyətlərini müəyyən edir. MMC-yə münasibətə Ümumi Yığıncağın müstəsna səlahiyyətləri Mülki Məcəllənin 91.3-cü maddəsində,[14] SC-yə münasibətdə isə Ümumi Yığıncağın müstəsna səlahiyyətləri Mülki Məcəllənin 107.1-ci maddəsində[15] öz əksini tapmışdır. Hüquqi şəxsin korporativ idarə olunması ilə bağlı səlahiyyətləri müəyyən edərkən sözügedən maddələri nəzərdən keçirməkdə fayda var.

Ümumi Yığıncaqda səsvermə və qərarlar

Adətən Ümumi Yığıncaq iclaslarında gündəlikdə olan məsələlər barəsində səsvermə yolu ilə qərarlar qəbul edilir. Səsvermə qaydası, səslərin hesablanması və digər əlaqədar prosessual qaydada daha detallı hüquqi şəxsin nizamnaməsində, iştirakçılar (səhmdarlar) müqaviləsində və ya hər hansı əlaqədar daxili qayda, reqlament, əsasnamədə öz əksini tapa bilər.

Sözügedən sənədlərdə hansı məsələlər üzrə nə qədər səslə qərar qəbul edilməli olması müəyyən olunur. Təbii ki, burada iki əsas məqama diqqət yetirmək lazımdır:

- Yekdillik. Bəzi qərarlar üzrə qanun iştirakçıların (səhmdarların) yekdil qərarını tələb edə bilər. Bu halda səslərin həddi müəyyən olunarkən yekdillik nəzərə alınmalıdır. Təbii ki, yekdilliklə barəsində qərar verilməsi tələb olunan məsələlərin dairəsi yuxarıda qeyd olunan sənədlərdə daha ətraflı müəyyən oluna bilər.

- Səsvermə və qərarlar ilə bağlı digər məcburi normalar. Mülki Məcəllə səsvermə və qərarların qəbulu, eləcə də elan olunması ilə bağlı bəzi xüsusi normalar müəyyən edə bilər.[16] Səsvermə qaydaları müəyyən olunarkən sözügedən normalara əməl olunmalıdır.

Çıxılmaz vəziyyət (deadlock)

Bəzi hallarda səsvermə və qərarların qəbul edilməsi ilə bağlı məsələlər hər nə qədər ətraflı tənzimlənsə də, yekunda iştirakçılar (səhmdarlar) arasında razılıq əldə oluna bilmir və bu, təbii olaraq çıxılmaz vəziyyət yaradır. Təcrübədə çıxılmaz vəziyyətin həlli qaydası əsas etibarilə iştirakçılar (səhmdarlar) müqaviləsində, eləcə də hüquqi şəxsin nizamnaməsində tənzimlənir.

Təcrübədə problemlər

İndi məsələnin bir qədər problemli məqamlarına toxunaq. Bir sıra hallarda Ümumi Yığıncaq qərarları hüquqi faktın qeydiyyatı və ya digər məqsədlər üçün digər qurumlara, təşkilatlara, eləcə də hüquqi şəxslərə təqdim olunur. Mövcud təcrübə onu deməyə əsas verir ki, bəzən sözügedən qurumlar, təşkilatlar və ya hüquqi şəxslər təqdim olunan qərarların mətni ilə razılaşmır və qərarın yenidən qəbul olunmasını tələb edirlər.

Təbii ki, Ümumi Yığıncaq qərarının mətni qanunvericiliyə zidd olduqda, bu tələb heç bir mübahisə yaratmır. Lakin təcrübədə əksər hallarda belə tələblər hər hansı qanuna zidd məqamlar ilə bağlı deyil, daha çox subyektiv amillər ilə bağlı olur. Çox vaxt kənar qurumlar qərarın hüquqi mahiyyətinə deyil, onun formasına, ifadə tərzinə, hətta “stilistikasına” etiraz edirlər. Bu isə gülünc bir mənzərə yaradır. Xüsusilə xarici iştirakçıların/səhmdarların iştirak etdiyi mürəkkəb korporativ əməliyyatlarda bir qərarın imzalanması həftələrlə vaxt aparır. Belə bir zəhmətin sonunda qərarın sadəcə “məzmun bəyənilmədiyi” üçün geri qaytarılması korporativ çevikliyi iflic edən bir maneədir.[17]

Digər maraqlı problem isə səlahiyyət bölgüsü ilə bağlıdır. Bəzən bir məsələ barədə qərarların qəbulu hüquqi şəxsin nizamnaməsi və ya iştirakçılar/səhmdarlar müqaviləsi ilə digər bir idarəetmə orqanının (məsələn, müşahidə (direktorlar) şurasının) səlahiyyətində olur. Buna baxmayaraq, təcrübə sübut edir ki, bəzən israrla həmin məsələ barəsində Ümumi Yığıncağın qərarının təqdim olunması tələb olunur.

Bu kimi problemlərin sayı çoxdur. Azlıqda olan səhmdarların iştirakı, bildirişə mütləq cavab verilməsi, qərarların notariat qaydasında təsdiqi və s. kimi məsələlər müxtəlif qurumlar və təşkilatlar tərəfindən tələb olunanlar sırasındadır. Bütün bunları ümumiləşdirdikdə isə nəticə etibarilə, korporativ idarəetmə yalnız qərarların qəbulu deyil, həm də bu sənədlərin kənar institutlar tərəfindən “həzm edilməsi” sənətinə çevrilir. Bu da öz növbəsində, korporativ idarəetmənin mahiyyətini sıfıra endirir.

Növbəti yazıda digər korporativ idarəetmənin orqanından – Müşahidə (Direktorlar) Şurasından bəhs edəcəyəm.

[1] Növbəti yazıların birində ortaqlıqların idarə olunması ətraflı müzakirə olunacaqdır.

[2] Bu idarəetmə orqanlarının heç də hamısının hüquqi şəxsdə olması mütləq deyildir. Əsas olaraq iştirakçıların/səhmdarların ümumi yığıncağı və icra orqanı mütləq qaydada nəzərdə tutulur. Digər orqanlar hüquqi şəxsin nizamnaməsində və bəzən də qanunda nəzərdə tutulduğu hallarda yaradıla bilər.

[3] Azərbaycan Respublikasının Mülki Məcəlləsinin 91.1-1-ci və 107-1.1-ci maddələri.

[4] Azərbaycan Respublikasının Mülki Məcəlləsinin 91.1-2-ci və 107-1.2-ci maddələri.

[5] Azərbaycan Respublikasının Mülki Məcəlləsinin 91.1-3-ci maddəsi.

[6] Azərbaycan Respublikasının Mülki Məcəlləsinin 107-1.6-cı maddəsi.

[7] İştirakçılar (səhmdarlar) müqaviləsində təsvir olunan belə müddəaların icrası barədə ayrıca bir yazı təqdim olunacaq.

[8] Belə səlahiyyət notariat qaydasında təsdiqlənmiş və ya hüquq şəxs olan iştirakçı/səhmdar tərəfindən verilən etibarnamə əsasında verilir. Bununla belə, təcrübədə əmr və ya qərar əsasında səlahiyyət verilməsi nümunələrinə rast gəlmək mümkündür. Səlahiyyətin belə verilməsi qaydası, hesab edirəm ki, təmsilçilik ilə bağlı qaydalara uyğun gəlmir.

[9] Azərbaycan Respublikasının Mülki Məcəlləsinin 91.1-4-cü maddəsi.

[10] Azərbaycan Respublikasının Mülki Məcəlləsinin 91.1-5-ci maddəsi.

[11] Azərbaycan Respublikasının Mülki Məcəlləsinin 107-2.1-ci maddəsi.

[12] Azərbaycan Respublikasının Mülki Məcəlləsinin 107-2.2-ci maddəsi.

[13] Azərbaycan Respublikasının Mülki Məcəlləsinin 107-2.3-cü maddəsi.

[14] Mülki Məcəllənin 91.3-cü maddəsinə əsasən MMC iştirakçılarının ümumi yığıncağının müstəsna səlahiyyətinə aşağıdakılar aiddir:

- MMC-nin nizamnaməsini və onun nizamnamə kapitalının miqdarını dəyişdirmək;

- MMC-nin icra orqanlarını yaratmaq və onların səlahiyyətlərinə vaxtından əvvəl xitam vermək;

- MMC-nin illik hesabatlarını və maliyyə hesabatlarını təsdiq etmək, onun mənfəətini və zərərini bölüşdürmək;

- MMC-nin yenidən təşkili və ya ləğvi haqqında qərar qəbul etmək;

- MMC-nin müşahidə şurası (və ya direktorlar şurası) və/və ya təftiş komissiyasını (müfəttişini) seçmək və onların səlahiyyətlərinə vaxtından əvvəl xitam vermək;

- Mülki Məcəllənin 49-1.2-ci və 87.10-cu maddələrində nəzərdə tutulmuş əqdlərin bağlanması haqqında qərar qəbul etmək.

[15] Mülki Məcəllənin 107.1-ci maddəsinə əsasən SC səhmdarlarının ümumi yığıncağının müstəsna səlahiyyətinə aşağıdakılar aiddir:

- SC-nin nizamnaməsini və nizamnamə kapitalının miqdarını dəyişdirmək;

- SC-nin müşahidə şurasının (direktorlar şurasının) və təftiş komissiyasının üzvlərini (müfəttişi) seçmək və onların səlahiyyətlərinə vaxtından əvvəl xitam vermək;

- SC-nin icra orqanlarını yaratmaq və onların səlahiyyətlərinə vaxtından əvvəl xitam vermək, bir şərtlə ki, cəmiyyətin nizamnaməsində bu məsələlərin həlli direktorlar şurasının (müşahidə şurasının) səlahiyyətinə aid edilməsin;

- SC-nin illik hesabatlarını, maliyyə hesabatlarını təsdiq etmək, mənfəətini və zərərini bölüşdürmək;

- SC-nin yenidən təşkili və ya ləğvi haqqında qərar qəbul etmək;

- Mülki Məcəllənin 49-1.2-ci və 99.3-cü maddələrində nəzərdə tutulmuş əqdlərin bağlanması haqqında qərar qəbul etmək.

[16] Məsələn, Mülki Məcəllənin 107-3.5-ci maddəsinə əsasən səhmdarların ümumi yığıncağında səsvermə “bir səsli səhm – bir səsdir” prinsipi əsasında həyata keçirilir.

[17] Yanlış anlaşılma olmasın: qərar hüquqa zidd olmadığı halda məzmun, forma və ya “stilistika” ilə bağlı məsələlər sonrakı addımlar üçün maneə deyil. Sadəcə nəyə necə etiraz ediləcəyini və nəyi necə izah etmək lazım olduğunu başa düşmək lazımdır.

Leave a comment